Sommaire

On peut étaler le paiement d’une amende

Une amende forfaitaire ne fait pas de distinction entre riches et pauvres. Il est toutefois possible d’obtenir des facilités de paiement et de profiter des amendes minorées.

- Le Trésor Public permet de payer une amende en plusieurs fois. Il faut pour cela justifier la demande.

- Pour payer très rapidement et éviter la majoration ou profiter de la minoration, on peut passer par le minicrédit.

- Le crédit renouvelable est envisageable en cas de refus d’un échelonnement du Trésor Public.

La plupart des amendes viennent des contraventions au code de la route. Un feu rouge grillé, un « stop » non respecté, ou plus simplement, un « flash » au radar pour excès de vitesse sont tout autant de raisons de se voir infliger une sanction.

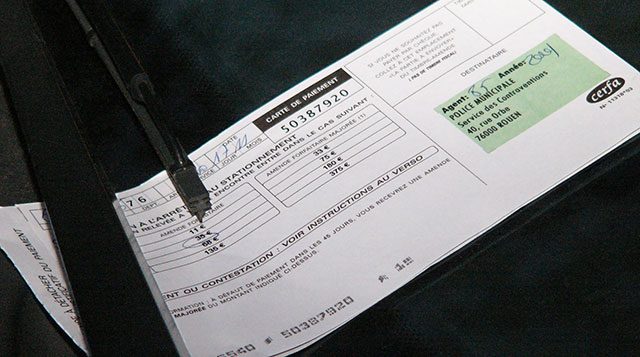

Pour ces infractions de faible gravité, l’amende est forfaitaire. L’amende obéit par conséquent à un barème précis. Plus la contravention est grave, plus l’amende sera élevée. Pour avoir une idée : une contravention de 4ème classe correspond à un feu rouge « grillé » par exemple.

| Contravention | Amende forfaitaire | Amende forfaitaire minorée | Amende forfaitaire majorée |

|---|---|---|---|

| Infraction commise par un piéton | 4 € | Pas de minoration | 7 € |

| 1re classe | 11 € | Pas de minoration | 33 € |

| 2e classe | 35 € | 22 € | 75 € |

| 3e classe | 68 € | 45 € | 180 € |

| 4e classe | 135 € | 90 € | 375 € |

| 5e classe | 200 € | Pas de minoration | 450 |

Au vu des écarts entre une amende minorée et majorée, on a tout intérêt à payer rapidement. La sanction peut ainsi passer du simple au quadruple en cas de retard de paiement, voire plus. Même le plus scandaleux des crédits à la consommation n’est pas aussi « cher ».

Amende minorée : payer moins en payant plus vite

Les amendes liées au code de la route peuvent être « minorées » si elles sont payées avant 15 jours. Ce délai passe à 30 jours si on paye l’amende en ligne sur le site amendes.gouv.fr.

A l’inverse, si on met plus de 45 jours à payer l’amende (60 jours si on la paye en ligne), l’amende sera « majorée ».

C’est ici que nous avons tout intérêt à payer rapidement. Les économies sont vraiment très importantes. Mais…

👉 Comment faire pour payer l’amende tout de suite, si je n’ai pas l’argent ?

Minicrédit pour payer l’amende

Si le temps presse et que l’on n’a pas d’argent pour pouvoir payer l’amende, le minicrédit est la première des solutions.

Il s’agit de prêts inférieurs à 200 euros. Ils s’obtiennent rapidement en moins de 48h, pratiquement sans formalités.

Cas pratique : 100 euros empruntés

Ne pouvant pas payer l’amende avant 30 jours, j’emprunte 100 euros en minicrédit pour payer une amende forfaitaire minorée de 4ème classe. Je rembourse en payant trois mensualités de 34,66 euros, soit 103,98 euros au total.

Si je n’avais pas fait de minicrédit, je devais payer 135 euros pour avoir dépassé le délai de 30 jours. Le minicrédit est cher, mais ce n’est rien face au coût d’une amende payée non minorée ou pire, majorée.

La solution du minicrédit peut même se révéler parfois plus intéressante qu’une autorisation de découvert. En outre, elle est presque toujours possible, même en cas de FICP ou d’interdiction bancaire.

Demande de paiement en plusieurs fois au Trésor Public

En cas d’impossibilité réelle de payer l’amende, même avec un minicrédit, on peut demander au Trésor Public de payer en plusieurs fois.

Il faut donc contacter le Trésor Public pour demander un paiement en plusieurs fois.

- On peut le faire en ligne, rubrique « contact »

- Directement sur place, au guichet de votre Centre des Finances Publiques le plus proche

- Par courrier recommandé envoyé à votre Centre des Finances Publiques

Il n’y a pas de procédure automatique pour payer en ligne en plusieurs fois une amende. Il faut dans tous les cas motiver la demande après avoir contacté le Trésor Public.

On explique ainsi au Trésor Public les raisons qui nous poussent à faire une demande de facilité de paiement. Il faut présenter les justificatifs des difficultés financières, par exemple :

- Une perte d’emploi, chômage ;

- Un divorce ;

- Des minima sociaux, RSA ;

- Un dossier de surendettement ;

- Factures ;

- Crédits ;

- Une longue maladie, invalidité…

On peut également leur proposer dans notre courrier un échelonnement du paiement. Pour améliorer ses chances, on peut envoyer un premier paiement comme signe de bonne foi.

👉 Attention : le Trésor Public ne gère que les amendes de son ressort. Une demande de paiement en plusieurs fois d’une contravention de la RATP ou de la SNCF doit être effectuée directement auprès de ces organismes.

Remise gracieuse de l’amende

Dans de rares cas, le comptable du Trésor Public peut également décider d’une remise gracieuse, partielle ou totale, de l’amende. On ne paye pas l’amende, grâce à un geste de générosité du Trésor Public. Ils peuvent se montrer compréhensifs envers une situation très délicate.

Modèle de lettre pour payer en plusieurs fois une amende

NOM, Prénom

Adresse

Numéro de l’avis de contraventionObjet : Demande d’échelonnement du paiement d’une amende

Madame, monsieur,

J’ai reçu le procès-verbal n° (…) pour avoir (précisez la nature de l’infraction). Cette infraction a été constatée le (date) à (lieu). Je ne conteste pas l’amende, cependant je rencontre actuellement de graves difficultés financières. Je n’ai pas la capacité de payer en une seule fois.

En effet, (description précise des raisons des difficultés financières). Vous trouverez dans les pièces jointes de ce courrier les justificatifs de mes graves difficultés financières.

Je fais par conséquent appel à votre bienveillance, pour obtenir un échelonnement de l’amende. Je vous proposer de régler la somme due en (…) fois.

Je vous remercie par avance pour l’attention que vous porterez à ma situation et vous prie d’agréer, Madame, Monsieur, mes salutations distinguées.

Fait à (ville), le (date)

Signature

Crédit pour payer une amende

👉 Disons-le tout de suite : le minicrédit est toujours plus intéressant qu’un crédit classique pour payer une amende en plusieurs fois, tant que l’on reste en dessous des 200 euros d’amende.

Les seuls crédits envisageables alternatifs au minicrédit sont le découvert autorisé et le crédit renouvelable. Il ne s’agit pas ici de faire des économies par rapport à un minicrédit, mais d’avoir un crédit sans la moindre démarche.

Il suffit de payer avec sa carte de crédit renouvelable, ou d’utiliser son découvert autorisé.

Si l’amende est supérieure à 200 euros, il vaut mieux passer par une demande de paiement en plusieurs fois auprès du Trésor Public. Ce n’est qu’en cas de refus d’étalement de la dette par le Trésor Public que l’on passera éventuellement par un crédit renouvelable pour réussir à gérer son budget.

Que se passe-t-il si je ne paye pas une amende ?

Vous vous en doutez, ce n’est pas la chose à faire. Les montants de l’amende, lourdement majorés, peuvent être saisis directement sur votre compte bancaire ou sur votre salaire. S’il le faut, les huissiers peuvent passer chez vous.

Bref, il vaut mieux s’arranger avec le Trésor pour payer en plusieurs fois le PV plutôt que d’affronter leur service de recouvrement forcé.

Mieux vaut payer les amendes à temps, même à crédit

Le mieux, c’est de payer le plus rapidement possible, avec un minicrédit si besoin. Ce type particulier de crédit fait tout son sens, vu que les intérêts sont bien inférieurs aux amendes non minorées ou majorées.

Pour les sommes supérieures à 200 euros, on peut toujours tenter la demande de paiement en plusieurs fois au Trésor Public, ou, en cas de refus, le crédit renouvelable.

A savoir sur les différents types d’amende

Le minicrédit est une solution pour payer tout type de « petites » contraventions. En plus de celles qui relèvent du Trésor Public, on peut également payer en plusieurs fois avec un minicrédit la SNCF, la RATP, un parcmètre de stationnement, etc.

Les amendes qui font suite à une condamnation ne peuvent pas être « négociées » avec le Trésor Public. Soit on passe par le tribunal, soit on a recours au crédit.

Questions / Réponses

Si véritablement il n’y a aucun moyen de payer une amende, même en plusieurs fois, il est possible de demander une « remise gracieuse » au Trésor Public. Celui-ci peut alors annuler le paiement en totalité ou en partie.

Oui, la prescription des amendes existe. Selon le site Service Public, le délai de prescription des contraventions est de 3 ans. Si l’amende est émise un an ou plus après les faits, il y a prescription également.

Il n’y a pas d’option « paiement en plusieurs fois » sur le site amendes.gouv.fr. Les demandes d’échelonnement doivent être adressées au Trésor Public.